Theo quy định của Thông tư 195/2015/TT-BTC, áp dụng đối với các đối tượng chịu thuế Tiêu thụ đặc biệt, bao gồm các hàng hóa sản xuất chịu thuế như: hàng nhập khẩu tại khâu nhập khẩu, hàng gia công và hàng hợp tác sản xuất.

Trong việc xác định Giá tính thuế tiêu thụ đặc biệt, câu hỏi đặt ra là: Những trường hợp nào phải khai thuế tiêu thụ đặc biệt và thủ tục khai thuế TTĐB tiến hành ra sao?

Để giải quyết thắc mắc này, Tuệ An Law sẽ trình bày nội dung liên quan đến “Khai thuế tiêu thụ đặc biệt đối với sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế tiêu thục đặc biệt (thuế TTĐB)“.

Khách hàng có thắc mắc vui lòng liên hệ với chúng tôi qua hotline 094.821.0550.

1. Danh sách hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt theo quy định hiện hành

1.1. Hàng hóa chịu thuế tiêu thụ đặc biệt

- Thuốc lá điếu, xì gà và các sản phẩm từ cây thuốc lá được sử dụng để hút, nhai, ngửi, ngậm.

- Rượu.

- Bia.

- Xe ô tô dưới 24 chỗ, kể cả xe vừa chở người vừa chở hàng với ít nhất hai hàng ghế và vách ngăn cố định giữa khoang người và khoang hàng.

- Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125cm3.

- Tàu bay, du thuyền sử dụng cho mục đích dân dụng.

- Xăng các loại.

- Thiết bị điều hòa nhiệt độ có công suất dưới 90.000 BTU.

- Bài lá.

- Vàng mã, hàng mã (trừ đồ chơi trẻ em và đồ dùng dạy học).

Chú ý: Hàng hóa chịu thuế tiêu thụ đặc biệt phải là sản phẩm hoàn chỉnh, không bao gồm bộ linh kiện để lắp ráp.

1.2. Dịch vụ chịu thuế tiêu thụ đặc biệt

- Kinh doanh vũ trường.

- Dịch vụ mát-xa (massage) và ka-ra-ô-kê (karaoke).

- Hoạt động ca-si-nô (casino) và trò chơi điện tử có thưởng như jackpot và slot.

- Kinh doanh đặt cược, bao gồm cược thể thao, giải trí và các loại cược khác theo luật pháp.

- Kinh doanh gôn (golf), bao gồm bán thẻ hội viên và vé chơi gôn.

- Kinh doanh xổ số.

Các quy định này được căn cứ vào Điều 2 của Luật Thuế tiêu thụ đặc biệt năm 2008, được sửa đổi bởi khoản 1 Điều 1 của Luật Thuế tiêu thụ đặc biệt sửa đổi năm 2014, cũng như Khoản 2 Điều 2 của Nghị định 108/2015/NĐ-CP

2. Trình tự thực hiện khai thuế tiêu thụ đặc biệt

Mã thủ tục: 1.007040

Số quyết định: 1500/QĐ-BTC

Tên thủ tục: Đăng ký khai thuế tiêu thụ đặc biệt đối với sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt

Cấp thực hiện: Bộ, Tỉnh, Huyện

Loại thủ tục: Thủ tục hành chính được quy định chi tiết theo luật.

Trong quá trình thực hiện thuế tiêu thụ đặc biệt, có các bước cơ bản như sau:

Bước 1: Chuẩn bị và nộp hồ sơ

Người nộp thuế cần chuẩn bị số liệu, lập hồ sơ và gửi đến cơ quan thuế trước ngày 20 của tháng kế tiếp tháng phát sinh theo quy định.

Điều này áp dụng cho trường hợp người nộp thuế có kinh doanh xuất khẩu, nhưng chưa nộp thuế tiêu thụ đặc biệt sau giai đoạn sản xuất và sau đó bán hàng trong nước.

– Đối với cơ sở kinh doanh mua xe ô tô, tàu bay, du thuyền sản xuất trong nước, ban đầu không chịu thuế tiêu thụ đặc biệt, nhưng sau đó chuyển sang mục đích sử dụng chịu thuế, việc khai thuế theo lần phát sinh tiếp theo.

– Đối với người nộp thuế sử dụng giao dịch điện tử, họ có thể truy cập vào các cổng thông tin điện tử, chẳng hạn như Cổng thông tin điện tử của Tổng cục Thuế hoặc các cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền để khai hồ sơ và các phụ lục đi kèm theo quy định.

Họ cũng cần ký điện tử trước khi gửi đến cơ quan thuế thông qua cổng thông tin điện tử.

Bước 2: Cơ quan thuế tiếp nhận hồ sơ và thực hiện các bước xử lý khác nhau tùy theo cách hồ sơ được nộp.

- Nếu hồ sơ được nộp trực tiếp tại cơ quan thuế hoặc qua đường bưu chính, cơ quan thuế sẽ tiếp nhận hồ sơ theo quy định.

- Trong trường hợp hồ sơ được nộp qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận và giải quyết hồ sơ sẽ diễn ra thông qua hệ thống xử lý dữ liệu điện tử của cơ quan thuế.

- Tiếp nhận hồ sơ: Cổng thông tin điện tử của Tổng cục Thuế sẽ gửi thông báo cho người nộp thuế về việc hồ sơ đã được tiếp nhận hoặc lý do không tiếp nhận.

Thông báo này sẽ được gửi chậm nhất sau 15 phút kể từ khi hồ sơ điện tử được gửi.

-

- Kiểm tra và giải quyết hồ sơ: Cơ quan thuế tiến hành kiểm tra và giải quyết hồ sơ theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

Sau đó, cơ quan thuế sẽ gửi thông báo chấp nhận hoặc không chấp nhận hồ sơ đến người nộp thuế qua cổng thông tin điện tử đã chọn. Thời hạn tối đa là 01 ngày làm việc kể từ ngày ghi trên thông báo tiếp nhận hồ sơ.

Quá trình này đảm bảo tính chính xác và đáng tin cậy trong việc thực hiện thuế tiêu thụ đặc biệt và tối ưu hóa quy trình thủ tục cho người nộp thuế.

3. Thành phần hồ sơ khai thuế TTĐB

- Bao gồm:

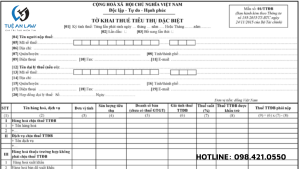

+ Tờ khai thuế TTĐB theo mẫu số 01/TTĐB ban hành kèm theo Thông tư số 80/2021/TT-BTC: 01 bản gốc

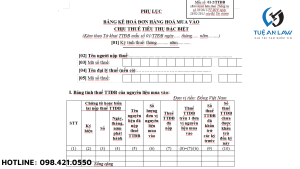

+ Bảng xác định thuế tiêu thụ đặc biệt được khấu trừ (nếu có) theo mẫu số 01-2/TTĐB ban hành kèm theo Thông tư số 80/2021/TT-BTC: 01 bản gốc

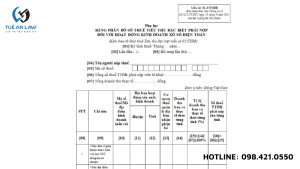

+ Bảng phân bổ thuế tiêu thụ đặc biệt theo địa bàn tỉnh, thành phố từ hoạt động kinh doanh sổ xố (nếu có) theo mẫu số 01-3/TTĐB ban hành kèm theo Thông tư số 80/2021/TT-BTC: 01 bản gốc

- Số lượng hồ sơ: 01 (bộ) (Bản chính: 1 Bản sao: 1)

4. Mẫu tờ khai thuế tiêu thụ đặc biệt năm 2023

Các biểu mẫu tờ khai thuế tiêu thụ đặc biệt dành cho năm 2023 đã được công bố theo quy định tại Thông tư 80/2021/TT-BTC. Các mẫu bao gồm:

4.1. Mẫu 01/TTĐB, nằm trong Phụ lục II của Thông tư 80/2021/TT-BTC

Đây là tờ khai thuế tiêu thụ đặc biệt áp dụng cho các hoạt động trừ hoạt động sản xuất và pha chế xăng sinh học.

Khi điền thông tin vào Mẫu 01/TTĐB cho năm 2023, cần chú ý đến các điểm sau:

Chỉ tiêu [09], [10], [11]:

Trường hợp có hoạt động sản xuất, gia công hàng hoá chịu thuế TTĐB hoặc cung ứng dịch vụ chịu thuế TTĐB (trừ hoạt động kinh doanh xổ số điện toán) tại địa phương khác

tỉnh nơi đóng trụ sở chính, thông tin của các đơn vị phụ thuộc, địa điểm kinh doanh này cần được khai báo theo quy định tại điểm d khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP.

- Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Cục Thuế quản lý, bạn cần chọn một đơn vị đại diện để khai vào chỉ tiêu này.

- Nếu có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Chi cục Thuế khu vực quản lý, hãy chọn một đơn vị đại diện cho huyện do Chi cục Thuế khu vực quản lý và khai vào chỉ tiêu này.

- Tổng cộng cột (10) trên Tờ khai 01/TTĐB phải bằng tổng cộng cột (17) trên Tờ khai 02/TTĐB.

- Tổng cộng cột (8) phải bằng tổng cộng cột (13) trên Bảng I và cột (12) trên Bảng II trong bảng kê 01-2/TTĐB.

- Những ghi chú hoặc ví dụ trong dấu <> chỉ mang tính chất giải thích và minh họa. Đảm bảo rằng các thông tin này đã được hiểu rõ trước khi điền tờ khai.

4.2. Mẫu 01-2/TTĐB Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC

Phụ lục bảng xác định số thuế tiêu thụ đặc biệt được khấu trừ của nguyên liệu mua vào, hàng hóa nhập khẩu

Khi điền Mẫu 01-2/TTĐB, hãy chú ý đến một số điểm quan trọng như sau:

Cột (12) mục II: Khi khấu trừ số thuế tiêu thụ đặc biệt đã nộp ở khâu nhập khẩu, bạn chỉ được khấu trừ tương ứng với số thuế tiêu thụ đặc biệt của hàng hóa nhập khẩu chịu thuế tiêu thụ đặc biệt bán ra

Và tối đa không vượt quá số thuế tiêu thụ đặc biệt tính toán ở khâu bán ra trong nước.

Không được khấu trừ chênh lệch giữa số thuế tiêu thụ đặc biệt đã nộp ở khâu nhập khẩu với số thuế tiêu thụ đặc biệt bán ra trong nước.

Phần chênh lệch này sẽ được hạch toán vào chi phí để tính thuế thu nhập doanh nghiệp.

4.3. Mẫu 01-3/TTĐB Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC

Phụ lục bảng phân bổ số thuế tiêu thụ đặc biệt phải nộp đối với hoạt động kinh doanh xổ số điện toán.

Khi làm Mẫu 01-3/TTĐB, hãy dựa vào các điểm sau đây:

- Cột [9]:

- Khi có đơn vị phụ thuộc ở tỉnh khác so với nơi người nộp thuế đóng trụ sở chính, bạn cần kê khai cho tỉnh nơi đơn vị phụ thuộc đóng trụ sở.

- Nếu trong một tỉnh có nhiều đơn vị phụ thuộc thuộc các huyện khác nhau, bạn chỉ cần chọn một đơn vị đại diện cho huyện đó để kê khai tại cột [9].

- Khi địa điểm kinh doanh khác tỉnh với nơi người nộp thuế đóng trụ sở chính, hãy kê khai cho tỉnh có địa điểm kinh doanh.

- Trường hợp có nhiều địa điểm kinh doanh trên nhiều huyện trong một tỉnh, bạn chỉ cần chọn một địa điểm đại diện cho huyện đó để kê khai tại cột [9].

- Khi không có đơn vị phụ thuộc hoặc địa điểm kinh doanh, nhưng vẫn có doanh thu bán vé, hãy kê khai cho tỉnh mà không có đơn vị phụ thuộc hoặc địa điểm kinh doanh.

- Trong trường hợp một tỉnh có nhiều huyện và doanh thu bán vé phát sinh trên nhiều huyện, hãy chọn một huyện đại diện để kê khai tại cột [9].

- Đối với các chỉ tiêu [11], [12]:

- Khi khai thuế địa bàn cấp huyện, tỉnh cho đơn vị phụ thuộc, địa điểm kinh doanh hoặc hoạt động bán vé, hãy chọn tỉnh nơi có cơ quan thuế quản lý.

- Trong trường hợp nhiều đơn vị phụ thuộc, địa điểm kinh doanh hoặc hoạt động bán vé trên nhiều huyện thuộc một cơ quan thuế quản lý, hãy chọn một đơn vị đại diện hoặc một huyện để kê khai tại các chỉ tiêu này.

- Nếu cơ quan thuế quản lý là Chi cục Thuế khu vực, cũng áp dụng cách tương tự.

4.4. Mẫu 02/TTĐB Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC

Tờ khai thuế tiêu thụ đặc biệt (áp dụng cho cơ sở sản xuất, pha chế xăng sinh học).

Khi làm Mẫu 02/TTĐB, hãy chú ý đến một số điểm quan trọng như sau:

- Trong trường hợp trong kỳ tính thuế, người nộp thuế thực hiện hoạt động sản xuất kinh doanh khác ngoài xăng sinh học, bạn cần khai thuế tiêu thụ đặc biệt cùng với Tờ khai 01/TTĐB.

- Chỉ tiêu [09], [10], [11]:

- Khi khai thông tin về đơn vị phụ thuộc hoặc địa điểm kinh doanh có hoạt động sản xuất, pha chế xăng sinh học tại địa phương khác tỉnh so với nơi đóng trụ sở chính, hãy tuân theo quy định tại điểm d khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP.

- Nếu có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Cục Thuế quản lý, bạn cần chọn một đơn vị đại diện để kê khai vào chỉ tiêu này.

- Trong trường hợp nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Chi cục Thuế khu vực quản lý, hãy chọn một đơn vị đại diện cho huyện do Chi cục Thuế khu vực quản lý để kê khai vào chỉ tiêu này.

- Tổng cộng cột (17) trên Tờ khai 02/TTĐB cần phải bằng tổng cộng cột (10) trên Tờ khai 01/TTĐB.

- Những ghi chú hoặc ví dụ trong dấu <> chỉ mang tính chất giải thích và minh họa.

Trên đây là tư vấn của Tuệ An Law về “Khai thuế tiêu thụ đặc biệt đối với sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế tiêu thục đặc biệt (thuế TTĐB)”. Khách hàng có thắc mắc vui lòng liên hệ với chúng tôi qua hotline 094.821.0550.

Xem thêm:

- THÀNH LẬP CÔNG TY CẦN LƯU Ý ĐIỀU GÌ?

- DỊCH VỤ LY HÔN NHANH CỦA TUỆ AN LAW

- THỦ TỤC LY HÔN KHI VỢ HOẶC CHỒNG Ở NƯỚC NGOÀI MỚI NHẤT

Tuệ An Law cung cấp thông tin về giá dịch vụ như sau:

- Luật sư tư vấn online qua điện thoại: Miễn phí tư vấn.

- Dịch vụ Luật sư tư vấn trực tiếp tại văn phòng: Từ 500.000 đồng/giờ tư vấn của Luật sư chính.

- Dịch vụ Luật sư thực hiện soạn thảo giấy tờ pháp lý như đơn khởi kiện về việc ly hôn; thu thập chứng cứ;…

- Nhận đại diện theo uỷ quyền làm việc với cơ quan nhà nước có thẩm quyền;

- Cử Luật sư thực hiện các thủ tục pháp lý tại Toà án; Tham gia bào chữa tại Tòa án;

- Các dịch vụ pháp lý liên quan khác.

Phí dịch vụ tư vấn; thực hiện các thủ tục pháp lý sẽ được điều chỉnh tùy vào từng vụ việc. Liên hệ ngay đến số 094.821.0550 để được Luật sư chuyên môn tư vấn pháp luật miễn phí.

Tuệ An Law

Giá trị tạo niềm tin

Điện thoại (Zalo/Viber): 094.821.0550

Website: https://tueanlaw.com/

Email: [email protected]